公司基本情况

羚锐制药聚焦骨科疾病、心脑血管疾病等中医药领域,主要生产销售通络祛痛膏、活血消痛酊、壮骨麝香止痛膏、舒腹贴膏、锐枢安芬太尼透皮贴剂等外用制剂,以及培元通脑胶囊、参芪降糖胶囊、丹玉通脉颗粒、丹鹿通督片等。

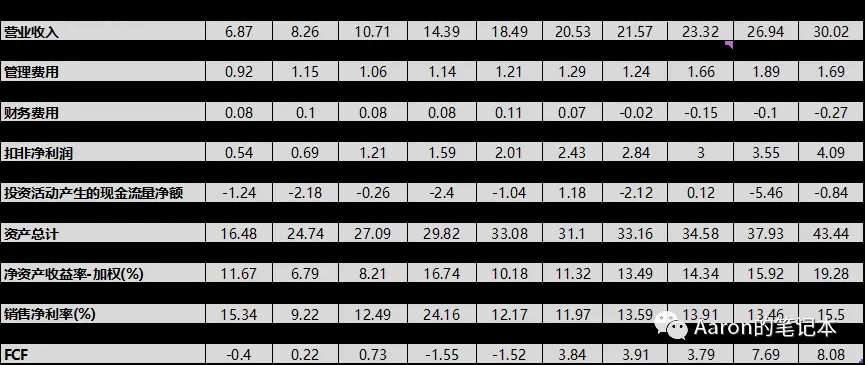

2022年,收入30.01亿元, 11.45%,扣非4.09亿元, 15.28%。ROE 19.28%,FCF 8.08亿元。

公司控股股东为河南羚锐集团有限公司,持股21.47%,实际控制人为熊伟。

基本生意特性

公司属于高毛利率,高销售费用率,低资本开支类型的公司。除了16.17年百亿贴膏项目资本开支加大,且两票制施行后公司跟大客户合作增加了回款账期,导致自由现金流变负,近几年已经是现金奶牛成型了。

截至2022年底,公司账上类现金17.83亿元,占总资产41%,有息负债只有短期借款0.94亿元。最近年度资本开支仅2700万,自由现金流8.08亿元。

这类生意就很符合前段时间说的“智商税”生意,不需要太多的资本开支,且产品难以证伪。

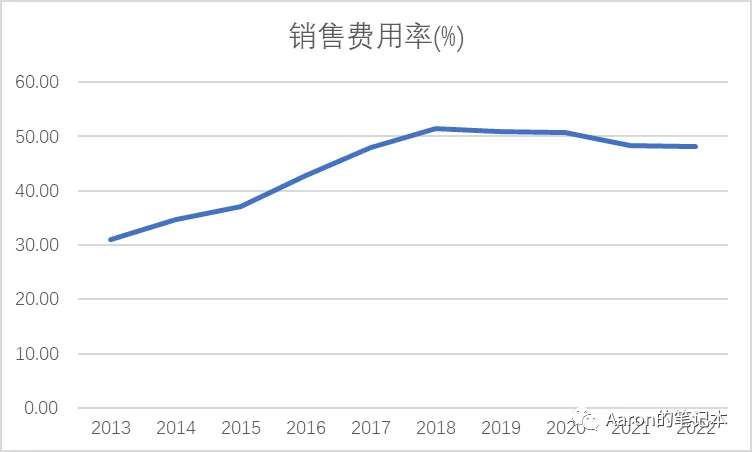

两票制后公司自建销售队伍,现已形成全国2500人的销售团队,主推OTC药店端,销售费用率超过50%,近年来营销改革基本完成,费用率有所下降。

2022年公司资产负债率41.11%,有一个先降低后走高的一个过程。2013年公司定增,融来的钱成了存货和固定资产,同时减少了有息负债,使得负债率降低。2016年至今,负债端增加的部分主要是其他应付款,截至2022年底,其中占比最大的是计提产品销售费用7.42亿元。这块其实没有太清晰,我的理解是提前计提减少了利润,了解的可以讲讲。

公司ROE近年来一路走高,16年是因为出售金融资产导致数据异常。总资产周转率上涨85%,净利润率上涨68%,权益乘数基本没变增加7%,结果就是ROE增加了217%。

其中净利率上涨主要是由于产品毛利率提高,对冲掉了增加的销售费用率。花出去的钱转化成了品牌溢价,增加了周转率,进入良性循环。

公司的产品主要为各种中药贴膏以及胶囊,其中贴膏剂占收入63.8%,主要是通络祛痛膏及各种老虎膏,胶囊占收入20.6%,主要是培元通脑胶囊。

贴膏分为中药贴和化药贴。医院端化药贴的增幅高于中药贴,中药贴主要还是OTC药店零售端。比如九典制药的洛索洛芬钠凝胶贴膏就是化药贴,也是十亿级产品,主要在医院端销售。

相比于中药贴,化药贴的品牌溢价更小,更像仿制药,且中成药的集采降价幅度远小于仿制药。目前公司产品尚未进入集采,当前医疗机构对通络祛痛膏采购中标价格区间为33.18-38.9元,合计采购量1466万盒。按一盒10贴,占到公司总贴剂销售量的不到十分之一。公司总贴剂销售量和2021年持平的情况下,贴剂收入增长了17.86%,成本由于原材料上涨上升了22.24%。这里引出一个问题,公司在2018年销售费用率达到峰值后4年下降了3个多点,但是毛利率也是掉了3个多点,相互抵消。不过由于财务费用下降以及投资收益,净利率反增了3个多点。

行业竞争格局

2021年中国三大终端六大市场贴膏剂市场规模超过180亿元,中成药贴膏剂市场规模接近130亿元,同比增长11.23%。

公立医疗机构终端来看,2021年有17个中药贴膏剂销售额超过1亿元,TOP10产品市场份额合计超过70%,市场集中度较高。从治疗类别来看,全部为骨科止痛用药,其中有7个是独家产品,涉及云南白药、奇正藏药、羚锐制药等7家企业。

城市实体药店终端,2021年有14个中药贴膏剂销售额超过1亿元,TOP15产品市场份额合计达83%,其中有7个是独家产品,涉及奇正藏药、云南白药、羚锐制药等6家企业。从治疗类别来看,骨科止痛用药最多,有11个。从品牌数量来看,羚锐制药最多,有5个,包括通络祛痛膏和“两只老虎”系列。

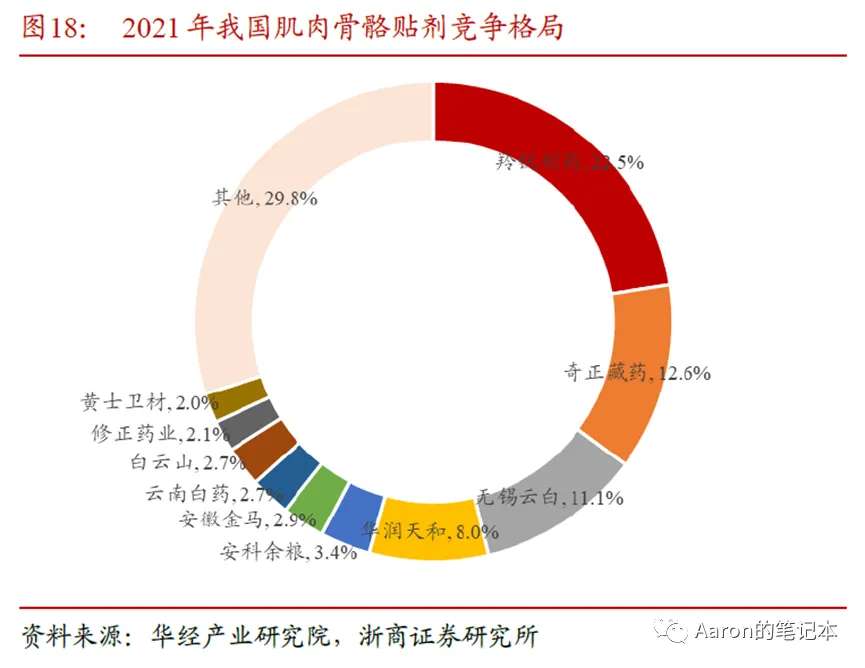

从我国肌肉骨骼贴剂竞争格局来看,据统计,羚锐制药2021在OTC端销售额12.19亿元,在肌肉骨骼贴膏剂中市场份额每年稳步上升,由2017年16.9%上升至2021年的22.5%,4年提升5.6%,排名第一。

2022年,“两只老虎”系列四个产品在同类产品中的市场占有率均为单产品第一,壮骨麝香止痛膏、伤湿止痛膏、关节止痛膏、麝香壮骨膏的市场占有率分别为92.59%、48.36%、39.28%、30.68%;舒腹贴膏市占率达91.38%。初步形成10亿级产品1个,1亿级产品10个的产品矩阵。且“两只老虎”系列与竞品相比具有较强的价格优势,提价空间较大。

再看需求端,老龄化趋势会推动医药需求增长,且人均医疗保健消费支出也同时增长,我国居民保健、医疗产品及服务人均年消费开支由2015年约1165元增至2022年约2120元,复合年增长率约8.93%。公司产品主要是走OTC渠道,包括通络祛痛膏、壮骨麝香止痛膏、伤湿止痛膏、关节止痛膏、麝香壮骨膏、舒腹贴膏等。截至2021年底,全国共有《药品经营许可证》持证企业60.97万家,零售连锁总部6,596家、下辖门店33.74万家,零售单体药店25.23万家,零售连锁率为57.2%,较2020年增长0.7%;2021年全国七大类医药商品销售总额为26,064亿元,较2020年增长8.5%。

非常推荐,特别是价值投资者,拿几年以上回报非常可观,建议买进,再买进