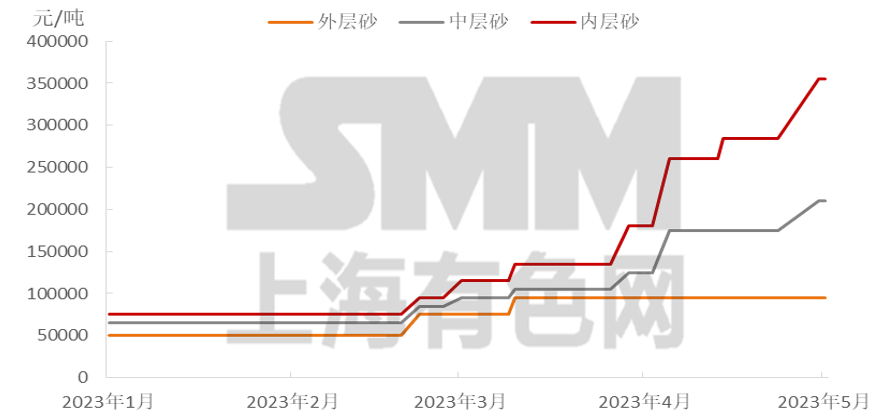

近期高纯石英砂价格持续走高,龙头企业价格价格调整频率较去年加快,截至目前龙头企业外层砂价格为12-13万元/吨、中层砂价格为19-23万元/吨、内层砂价格为34-37万元/吨,价格较同期上涨超400%。

整体来看,2023年高纯石英砂中内层砂由于供需缺口的影响导致价格上涨趋势明显,而外层砂供应较为充足,上涨有所受限。

此外,2023年第一季度中层砂价格上涨的原因主要由于国内龙头企业检修、停产等影响导致中层砂放量有所减少,中层砂供应亦有所紧张,需求量的增多同步带动中层砂价格上涨。而对于外层砂来说,国内外层砂生产企业较多,供应量充足,价格上涨支撑力有限。

整体供需格局分析:由于2023年光伏装机需求超过预期,硅片需求得到高速提高,但由于高纯石英砂的扩产速度较为缓慢,2023年光伏石英坩埚用中内层高纯石英砂整体表现为供不应求。

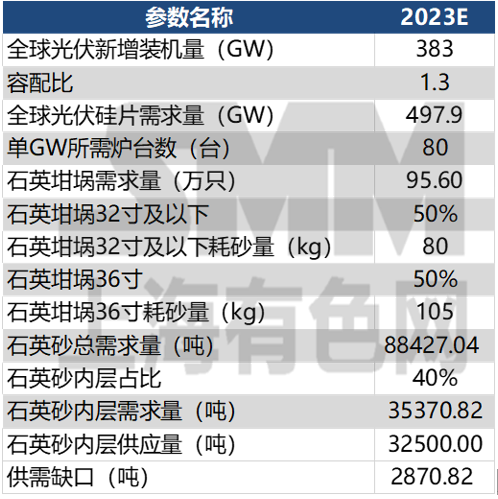

据SMM测算,2023年硅片需消耗的高纯石英砂内层砂量约为35370吨,考虑石英股份的内层砂后,市场内层砂缺口量仍为2870吨左右,较为紧缺的内层砂大力支撑着高纯石英砂价格的上涨。

从今年价格走势来看,自2月起石英砂价格上涨频率增多,价格不断走高。SMM分析价格高速上涨的原因主要由于一方面,目前我国光伏石英坩埚大多依赖进口,而近年进口高纯石英砂产能释放速度较为缓慢,新增产能扩张有所延后。另一方面,自2月份以来,由于国内高纯石英砂龙头企业中内层砂受到检修停产的原因导致出货量高速下降,市场供应状况表现为阶段性供应紧缺。

具体展开供需情况分析:

据《全球高纯石英资源现状、生产、消费及贸易格局》显示,我国高纯石英砂下游主要集中在半导体(50%)、光通信(23%)、光伏(17%)等领域。

目前光伏装机持续扩增,硅片生产量加大,引起光伏石英坩埚需求总量快速增加。同时,内层砂纯度等要求较高并依赖进口,但进口供给弹性不足,当前进口砂供给紧缺,国产化替代加速,国产砂品质问题可能缩减坩埚寿命增加坩埚用量。

再加上,N型单晶硅片市占率逐渐提升,石英坩埚生产N型硅片相对P型硅片使用寿命更短,从而增加石英坩埚用量;以及硅片大尺寸趋势促使石英坩埚向大型化发展,平均单只坩埚所用石英砂用量将会增加,多重因素驱动石英坩埚及高纯石英砂需求高涨。

3月份我国硅片产量达到45.1GW,同比大增74.81%,而至2023年底预计我国硅片产能将达到878GW,产能同比增速为27.06%,高速扩张的硅片产出也将持续带动石英砂的需求量。

但供给端的增长却难以跟上,目前高纯石英砂行业扩产进程缓慢,供需紧平衡局面将持续。

由于高纯石英矿床资源分布高度集中,开发和利用程度较低,且提纯技术(设备+工艺)存在壁垒,目前全球能够批量供应中、内层高纯石英砂的企业较少,行业主要由三大企业主导,包括海外供应商美国尤尼明和挪威天阔石(TQC),以及国产供应商石英股份。

据SMM测算,2022年石英坩埚用中层砂和外层砂的需求为2+2万吨,石英股份和其它产能约3.8万吨,紧缺,但仍能勉强满足。2023年中、外层砂需求阶段性不足,但预估最终扩产速度应略高于需求增长。

但内层砂的故事完全不同。据统计2022年内层砂需求为2.67万吨,但供给仅2.5万吨;而据测算2023年需求预估为3.53万吨,但供给只有3.25万吨,2024年内层砂需求预估为4.68吨,更是缺口巨大。而部分内层砂的缺口目前大部分由中层砂替代,但这也意味着单晶质量下降,无法满足n型硅片要求。这就是当下外层砂低涨,中层砂普涨,内层砂大涨的原因。

建议参考:石英砂价格或已进入“重估”窗口期。相较于硅料、碳酸锂,高纯石英砂在矿源(资源)+提纯(技术)均有较高壁垒,因此供给端约束更强。目前海外虽有石英砂巨头美国尤尼明宣布扩产计划,但判断整体增量相对有限且进度偏缓,国内仅石英股份可供应中内层砂且主导新增产能,合成石英砂尚需时间,行业景气周期有望拉长。石英砂后续有望迎光伏行业与涨价与业绩共振,半导体、军工用石英材料需求高增+国产替代共振,资质认证壁垒高,龙头企业有望持续提升市占率。

目前高纯石英砂景气利好的有三类企业,第一就是高纯石英砂供应商,有望享受量价齐升;第二就是石英坩埚企业,如果能绑定优质原材料供应商,石英坩埚厂商同样有望量利双收;第三类是硅片企业,高纯石英砂坩埚保供能力优秀的企业,有望在产品质量与成本控制端实现领先。

其中石英股份是国内石英行业龙头,公司于1992年正式成立,多年来,公司立足石英行业,深耕高纯石英砂规模化量产技术和高端石英制品研发,并横向拓展下游客户,主导产品有高纯石英砂、石英管(棒)、大口径石英扩散管、石英筒、石英锭、石英板等及多种石英器件,均已广泛应用于光源、光伏、光纤、光学及半导体等领域。

石英股份是全球第三家、国内首家掌握规模化高纯石英砂量产技术的企业,核心优势在于十余年积淀提纯技术优势和独特矿山渠道优势。

除此之外,公司具备行业内唯一的全产业链布局,从高纯石英砂到电子级石英管(棒)等石英材料的生产及下游石英器件的销售与应用均有涉猎。鉴于国内整体矿源品质较差,光伏石英坩埚内层砂以进口为主;而在中外层砂制备中,石英股份占据主导地位。

目前公司仍在大幅扩建光伏、半导体石英砂以及石英制品产能,有望在高纯石英砂景气时期迎来一波机遇。

菲利华同样是石英材料行业龙头企业,公司产品种类齐全,覆盖半导体、航天军工、光学等多个下游行业。公司气熔石英材料已得到三大国际半导体设备商资质认证,且是国内航空航天领域石英玻璃纤维主导供应商。

菲利华扩产2万吨石英砂,自供原材料可降低成本。菲利华2022年2月底发布公告,向融鉴科技增资7000万元,用于投建年产20000吨超高纯石英砂项目,总投资额3亿元,项目分两期建设,建设期为三年,第一期建设规模年产10000吨,建设期12个月。扩产后,菲利华有望成为国内第二家可实现石英砂大规模量产的企业。

欧晶科技则是国内石英坩埚龙头企业,公司聚焦单晶硅材料产业链,主营业务包括石英坩埚产品、硅材料清洗服务及切削液处理服务。公司与美国西比科(尤尼明)长期保持战略合作关系,与石英股份签订高纯石英砂采购协议至2026年底,保障原材料供应稳定。

以上为搬运和部分个人判断,可参考后自行决断。