公司是国家六大稀土集团之一,主要从事钨精矿、钨钼中间制品、粉末产品、丝材 板材、硬质合金、切削刀具、各种稀土氧化物、稀土金属、稀土发光材料、磁性材料、 贮氢合金粉、锂电池材料及其他能源新材料的研发、生产和销售。是国家级重点高新技 术企业、国家火炬计划钨材料产业基地、国家首批发展循环经济示范企业。

公司的钨产业经过多年的发展已形成从钨矿山、冶炼、深加工到钨二次资源回收的

完整钨产业链。厦钨直接和间接控制的钨矿山金属储量近 200 万吨,占全国 30%左右。 在今年 8 月 5 日董秘回复投资者询问时,表示公司目前正在积极推进(稀土和钨矿等) 矿山企业的办证及资源接续工作。不过同时表示,公司的稀土矿和钨矿不伴生钴锂。 产品方面,公司的钨冶炼和粉末产品、超细晶硬质合金处于国内领先水平,在国际 上有较强的影响力;硬质合金出口量占全国 30%以上,灯用钨丝占全球市场 60%以上。 此外,公司的刀具产品具有质量优、单价高,服务好的特点,产品一直保持高端化定位, 产销规模及盈利能力为国内前列。目前公司正筹备相关的产业基金,据公开信息显示, 第一期资金已经到位,基金运作将正常展开。 目前市场焦点,在于公司的全资子公司——厦钨新能(688778.SH)赴科创板 IPO (首日登陆为 2021 年 8 月 5 日)

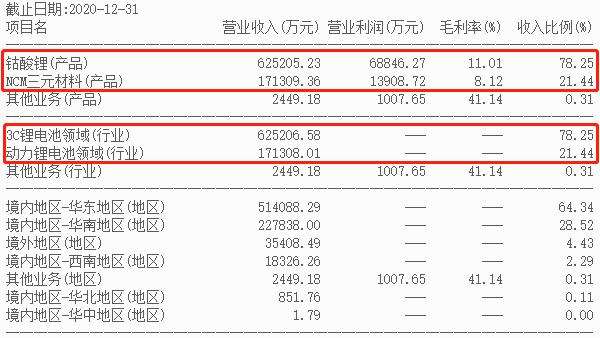

厦钨新能前身为公司下属电池材料事业部,后作为新设公司独立运行。获准上市前, 公司对对厦钨新能控股比例为 61.29%,之后变动,依旧为第一大股东,占比 45.97%。 此外,前十大投资者中,有天齐锂业和盛屯矿业。 厦钨新能为全球锂离子电池正极材料领域的重要企业之一,掌握了钴酸锂、镍钴锰 三元材料等锂电池正极材料的研发、生产工艺及性能综合评价等方面的核心技术,技术 先进性和产业化水平均处于行业优势地位。厦钨新能计划将此次募集资金用于年产 4 万 吨锂离子电池材料产业化项目中一、二期共 2 万吨正极材料产能建设。 从招股书来看,厦钨新能由于相关原材料的价格较高,直接材料是营业成本的主要 构成。最近三年,直接材料占主营业务成本的比例分别为 91.19%、90.15%和 86.97%。 其中主因还是厦钨新能的主要产品以钴酸锂为主,而国内钴矿资源极度稀缺,90%以上 依赖进口。

19 年,3C 锂电池行业前五名企业排名稳定,相应的市场集中度(CR5)分别为 84%、 87%,且均为发行人客户。受下游客户集中度较高的特点,厦钨新能向前五大客户的合 计销售占比较高。 厦钨新能的另一个主要产品为 NCM 三元材料,主要应用于新能源汽车动力电池领 域。受新能源汽车行业补贴退坡政策和新冠病毒疫情影响的情况下,如未来行业竞争持 续加剧、三元正极材料技术路线替代对公司产生不利影响导致下游主要客户或订单流 失,则厦钨新能 NCM 三元材料业务可能存在持续业绩下滑的风险。

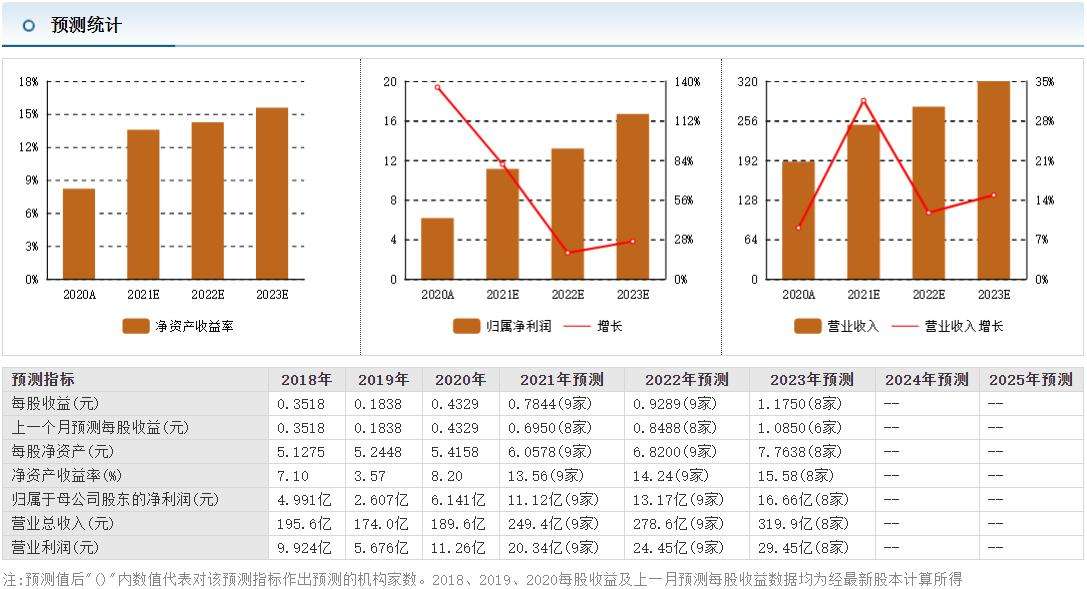

根据近 6 个月市场分析师对厦门钨业的一致预期,认为公司的未来营收能力稳定提 升。一方面是主营的稀土以及钨矿业务,更大的想象力是来自于另一方面的厦钨新能, 单独在新能源事业上的发展。 综合来看,市场看好公司的未来发展。从市场分析师一致性预期来看,公司未来 3 年的 营收复合年化增速为 19.04%,净利润复合年化增速为 39.48%。

稀土六大集团滞涨剩下的只有厦门了,新一波主升浪之前我认为有一些可能,会有资金像青睐广晟的补涨一样,拉动厦门。

厦门钨业没有破掉我之前说的26—27一线的次级防线,周五杀的最惨的时候包钢北方五矿都触及到了跌停,厦门还是有底线的,一直控制住了次级防线。

主力资金在这种大盘情况下逆势维持的话需要的力气太多,所以没有选择死扛30—31元一线,在这种环境下很多个股都可以检验主力的能力和意图的,比如利尔,云海(周四周五二连红)天原(首日一直维持涨幅3%以上)等,相对抗跌,这种个股后面有可能起来也是很快的。

前几天厦门钨业放大量突破横盘已久的箱体,已经有了拉升的迹象,这几日缩量下跌,不具备主力出货的条件和价格,在这个位置主力也没什么利润可图,相信主力的格局吧。期待节后,国庆后大行情下的顺势做多。