迈克生物,医疗板块,基因概念,新冠检测板块,绩优股。暗含概念:医疗仪器制造、抗癌。

随性有诗云:

山北秋意难耐凉,逡巡无底恐日长。

莫道枯叶漫天下,高烧红烛照东方。

—— 《迈 克 烛 照》

一、基本面分析

1、暗含概念:医疗仪器制造及抗癌

迈克生物可生产多种体外诊断产品,其直接化学发光平台下全自动化学发光免疫分析仪i 1000、i 3000单机、i 3000联机流水线可用于肿瘤标志物、心肌炎、传染病等多种疾病的诊断。

公司在报告期内重点发布了LABAS F 9000全自动血液分析流水线和LABAS F 9000 X全自动血液分析工作站,与中低速5系仪器、高速8系仪器组成血液检测系列化产品。

2020年上市公司大型仪器新增装机量超过2000台,预计2021年全年装机量将保持2000台以上的速度。迅速增加的装机量,带动了相关配套检测试剂等医疗耗材销售的爆发式增长。

2、基本数据

今年一季度,公司每股收益0.5643元,半年每股收益0.9563元。报告期内营业收入(元):19.6037亿,同比增34.97%。净利润(元):5.3168亿, 同比增长71.36%。预计今年全年业绩将远超2020年。今年全年每股收益有破2元的期望。

3、自主产品业绩的野望

自主产品多样化。今年上半年,公司新增自主产品27项。报告期末,上市公司已取得传统生化领域149项产品注册证,总共获得近500项产品注册证。

自主产品利润丰厚。2019年自主品牌营业收入12.16亿,占总营收37.73%;2020年自主品牌营业收入18.53亿,占总营收50.08%;今年报告期内自主品牌营业收入11.57亿,同比暴增74.25%。占总营收59.01%,同比大幅提升13.33%。自主产品毛利润为76.56%,而代理产品毛利润仅为30.12%。

自主产品的占比大幅提升,毛利润长期维持在高位,对公司业绩的大幅增长奠定了坚实的基础。

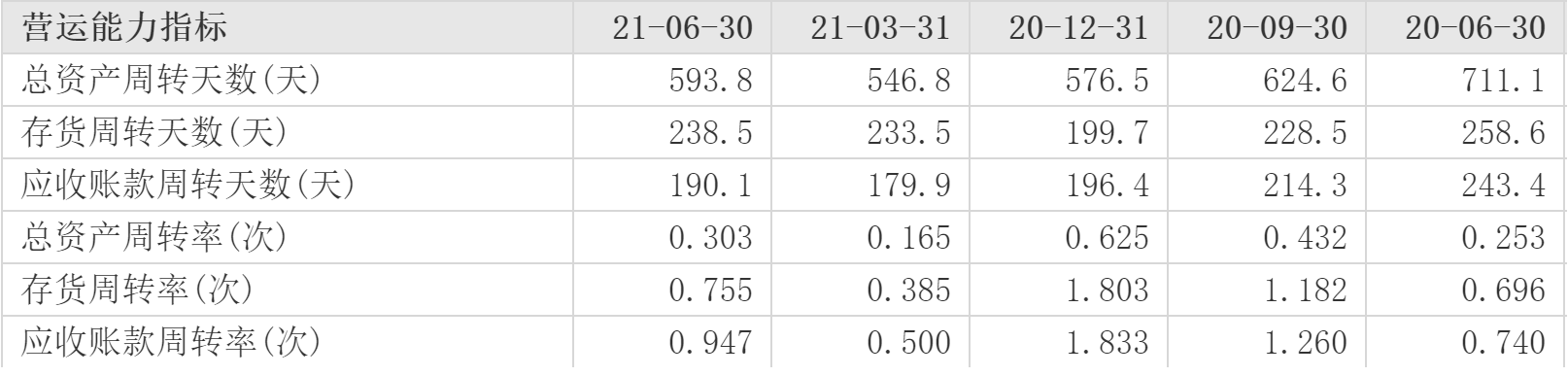

4、公司经营性周转越来越快

公司总资产周转天数大幅减少117.3天,存货周转天数同比减少20.1天,应收账款周转天数同比减少53.3天。

5、财务数据稳健

公司流动负债和非流动负债规模同比大致相当。营业成本温和增加,但是主要增加项是研发经费的大幅增加。报告期内研发经费投入8744万元,同比大幅增加56.12%,对企业而言是长期利好!

6、产销两旺

公司新增800余家经销商,预计到2025年在海外设立8个子公司或办事处。目前公司产品的海外销售呈爆发式增长。

7、产品需求旺盛

一方面,中国疫情防控上的技术领先程度、生产规模及能力、响应速度等综合实力在全球处于绝对的头部地位,而且这个差距会越来越大。

其二,海外疫情的结束依然遥遥无期。

第三,国内需求依然较大,全城核酸检测的威胁依然存在,且是控制疫情蔓延的最有效手段。其次,一线工作人员要求三天一次的核酸检测。

综上而言,在较长时期内,核酸检测仪器及相关医疗耗材的需求在全球范围内属于刚需。

8、公司技术力量雄厚

公司新增研发项目206项,试剂及仪器在研项目分别为622项和15项。报告期公司研发经费投入8744万元,上市公司排名409位,新冠检测板块排名第8位。为公司后期的高质量发展奠定了基础。

考虑到公司研发投入主要集中于检测仪器设备及相关检测试剂,因此,仅以新冠检测板块的专业性而言,其研发投入排名还要靠前,足以担当该板块的龙头。

二、技术分析

1、新冠检测板块指数在经历一段时间调整后,近期呈放量上攻态势。

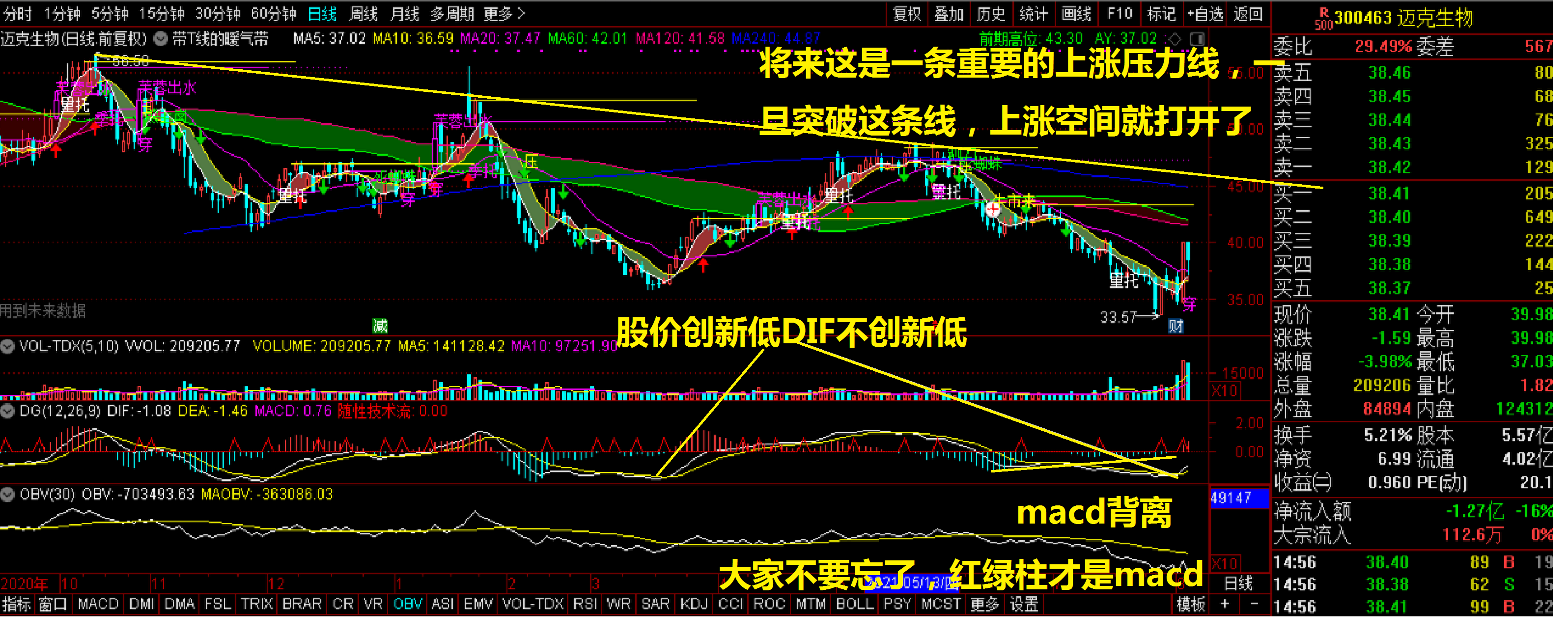

2、迈克生物从64.81的高位开始调整,迄今为止调整幅度较大,调整时间较长,已具备反弹条件。

3、macd指标背离,股价创新低但DIF不创新低。

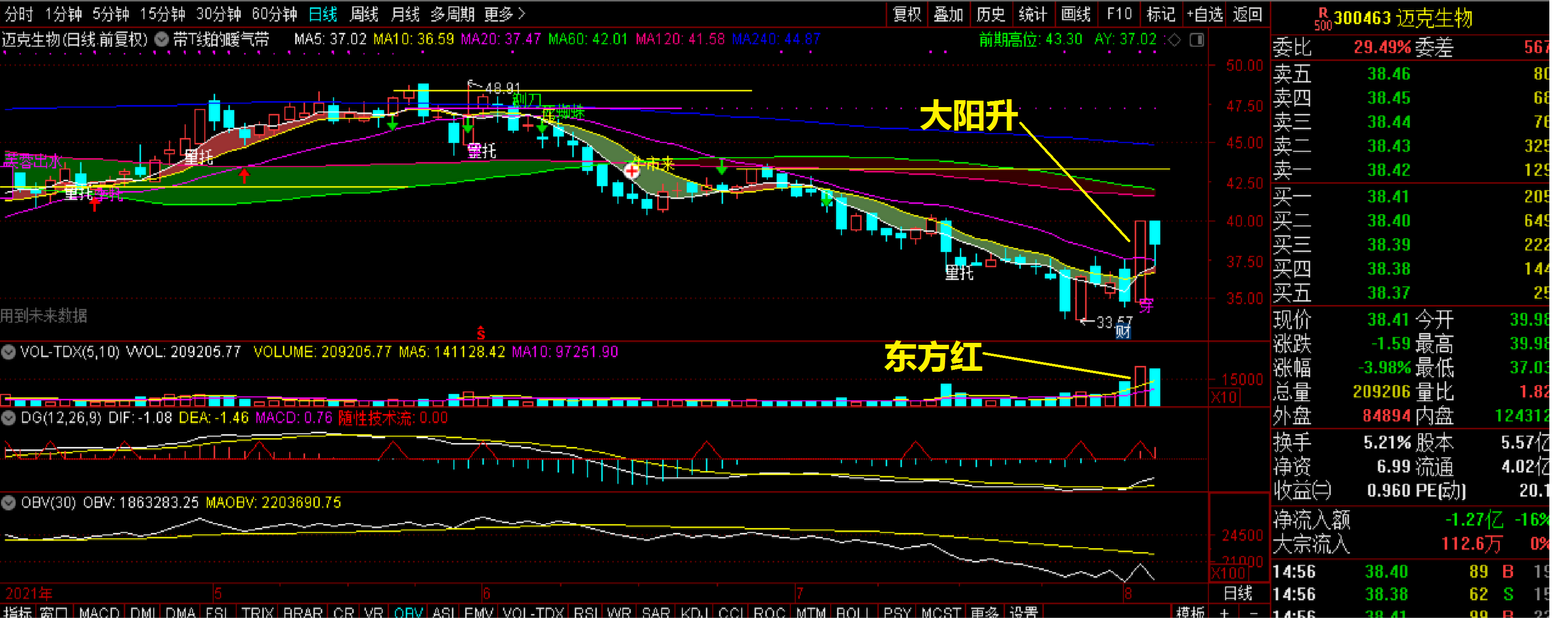

4、8月3日出现“东方红大阳升”的技术形态,5天两大阳。此次反弹,与前期反弹有着本质的区别,此次反弹,巨量出现,不能以简单的短期反弹看待,主力已经开始筑底行情,行情的本质已近发生了根本性的变化。

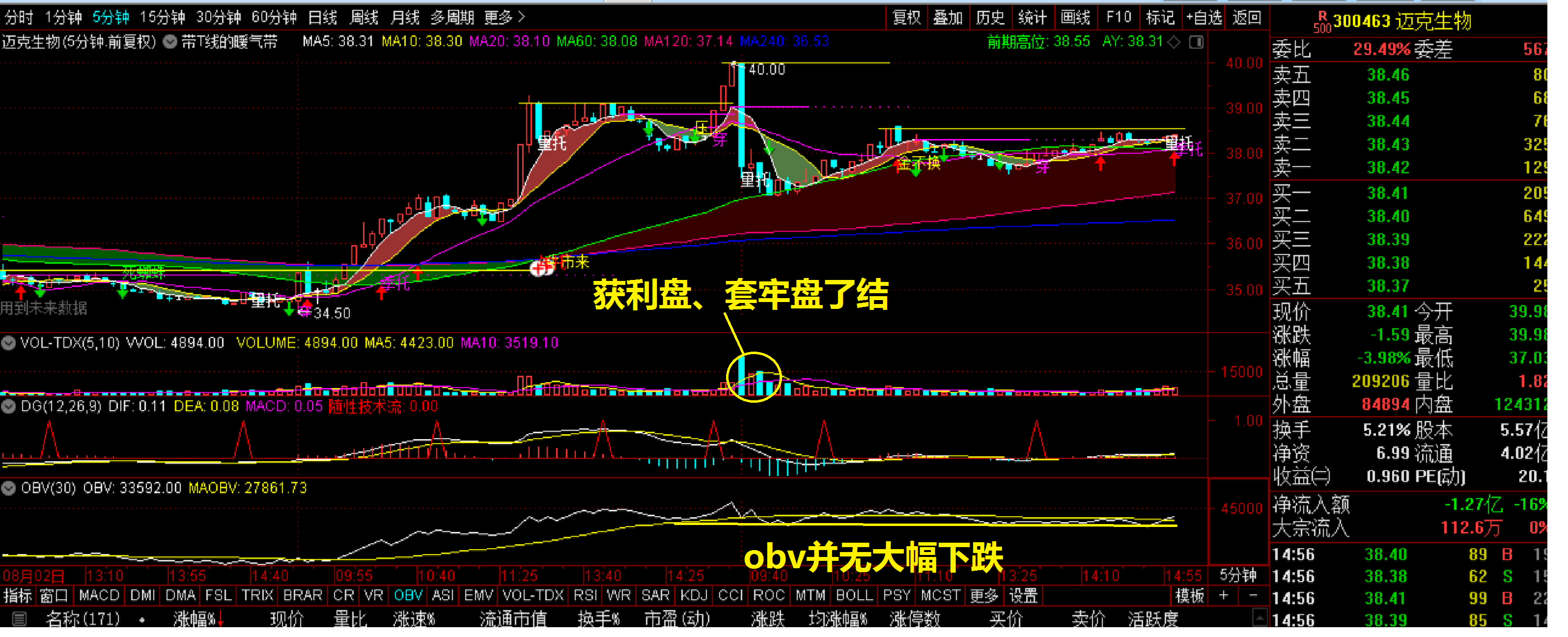

5、8月4日下跌属于强势调整,收盘不破最近的20日均线。开盘后,获利盘和套牢盘涌出,全天大部分时间在低位横盘吸筹。

6、技术上看,仍旧是偏弱看多,长期看好。未来还有60日、120日、240日均线需要突破,还有下降趋势线需要突破。“一重缠势一重关”,待完成这些任务,上涨空间方可打开。

声明:以上均为个人看法,本人水平极低,仅供交流,不构成任何投资建议。

定场诗《迈克烛照》本人著作权所有。