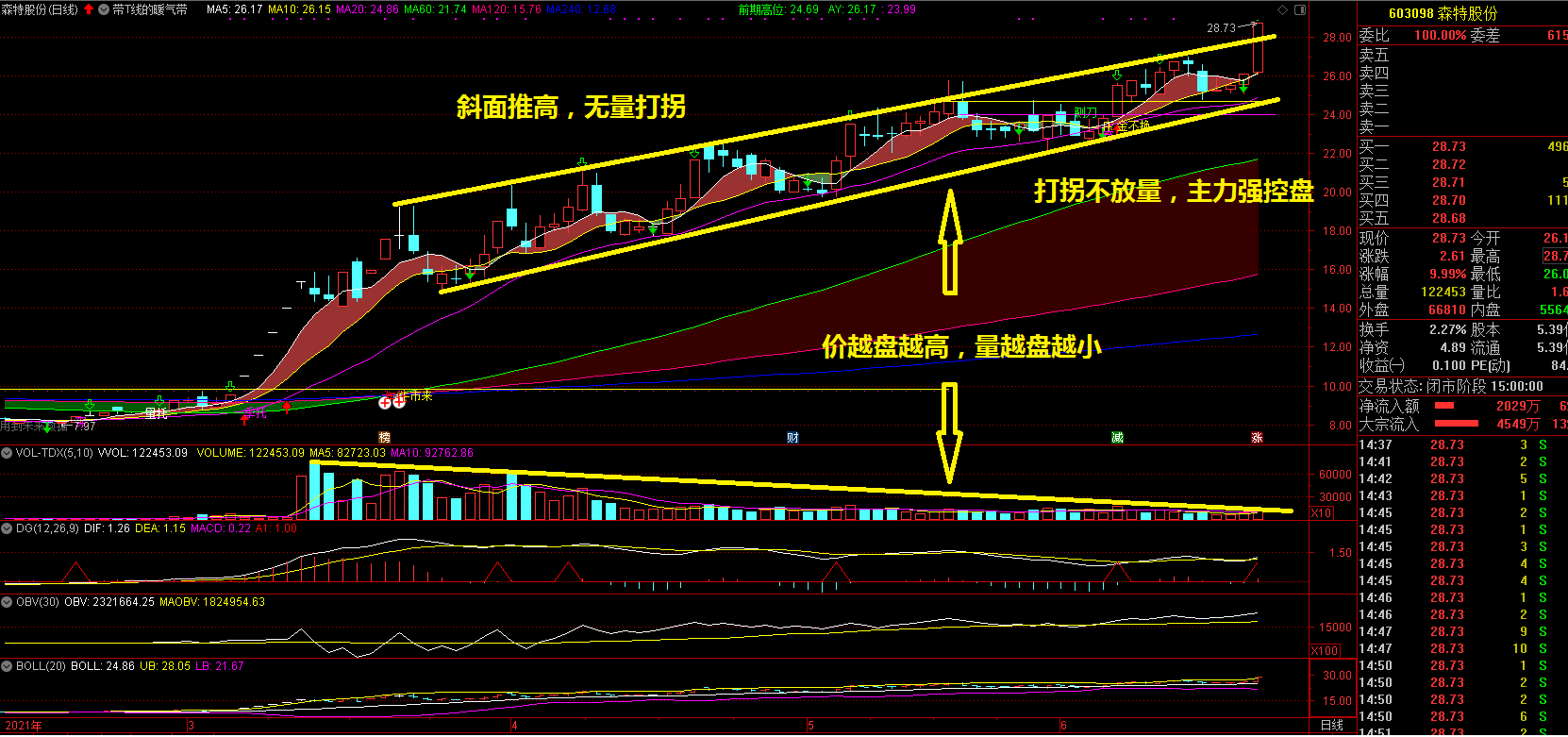

森特股份,今年一季度每股收益0.1元,业绩一般,提升不大。

基本面的猜想:

1、业务越来越受政策面支撑

在土壤改良、空气、水污染、噪音治理等方面必然收到国家政策及资金扶持。其生产、研发的环保专用设备,光伏设备等等与国家碳达峰密切相关,未来必定是碳交易收益方。

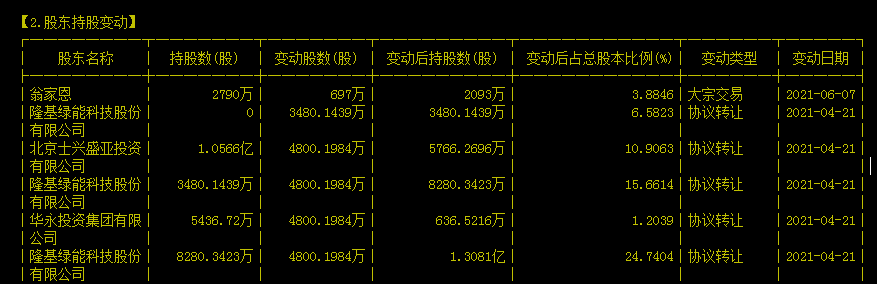

2、重组打开业绩想象

今年4月,隆基绿能科技股份有限公司完成股份变更,成为上市公司第二大股东,双方将在BIPV上深度合作。BIPV作为新型的光伏建筑一体化解决方案,未来必将随着技术的不断成熟而最终成为未来建筑的强制标准。

3、收获主业大单

3月30日,上市公司公告,已中标7.1亿港元香港国际机场第三跑道大楼和停机坪工程TRC金属屋面的设计、供货、安装及验收项目。

技术上:

1、强势的黑马草上飞,股价一直在离60日均线和120日均线金叉区域比较高的位置逐步盘上;

2、价越盘越高,量越盘越小;

3、22日涨停打拐。斜面推高,一般放量打拐。而昨天打拐不放量,主力应该已强控盘;

4、昨天封停单并不大,一般而言有连续涨停的能力;

5、实际位置已经较高,只可关注与模拟,严禁实盘。

以上为个人意见,因本人水平较低,仅供交流,不构成任何投资建议。