1.东鹏的主要消费人群?

很多老铁不清楚东鹏的消费人群,这么说吧,东鹏一大消费人群是体力劳动者,即快递小哥、外卖小哥、货运司机、夜班族这些。

当年红牛怎么发家的,就是通过免费送给夜班的士司机、货车司机、倒班工人,慢慢推广起来的。

功能饮料一大重要的消费场景是“疲劳场景”,很多开车、上夜班的人应该深有体会,因此,东鹏十分重视在这类人群中的推广,也经常为京东物流、滴滴司机、货拉拉司机、美团小哥等做赞助。

东鹏的大本营在广东,而广东也是全国劳动力最多的省份,这也是东鹏销量好的一大原因之一。

为什么养元饮品、承德露露2020年业绩都有明显下滑,而东鹏却在上涨呢。其实就跟消费人群有关,疫情期间快递、外卖大火,给了东鹏不小的助攻。

养元、露露的销售旺季在1、4季度,东鹏的旺季在2、3季度,所以基本没什么影响。

所以,不要“何不食肉糜”,你不喝不代表别人不喝,你没见过不代表没名气。

2.东鹏的估值参照对象有哪些?

A股纯软饮料的上市公司不多,大概就是养元饮品、承德露露、李子园。

养元饮品、承德露露近年来盈利增速感人,又有不少问题,拿来跟增速、空间都不错的东鹏作对比,不太合适吧。

之前上市的李子园算是个不错的参照对象,都是新股,增速不错且区域性强,但东鹏明显更有潜力,估值水平不应该低于李子园。

另外,个人来说,觉得东鹏的估值可以参考“水茅”,基本面上二者互有胜负,东鹏成长性更强,水茅盈利能力更强、体量更大、区域性更广。

综合考虑李子园跟水茅的估值情况,预计东鹏今年内的PE在60~80间概率会比较大。

另外,上周养元饮品、承德露露、李子园这三支股票的估值重塑,与东鹏上市不无关系。

东鹏上市后的估值水平应该会超过60,以东鹏来做锚,再看上面三支,就会觉得明显低估了,所以这波估值拉升也挺有道理。

3.销售额广东省一家独大

对目前的东鹏来说,这算是个问题。

东鹏饮料的销售基本靠线下经销,而饮料这东西,有非常明显的销售半径,一旦运输距离过长,就很不划算。

而东鹏的生产基地基本在华南,然后再重庆、安徽各有一处,这种产地分布是很难做到在全国实现渠道下沉的。

如果未来能在华北、东北等处建设生产基地或大型配送中心,那销售到全国还是有机会的。

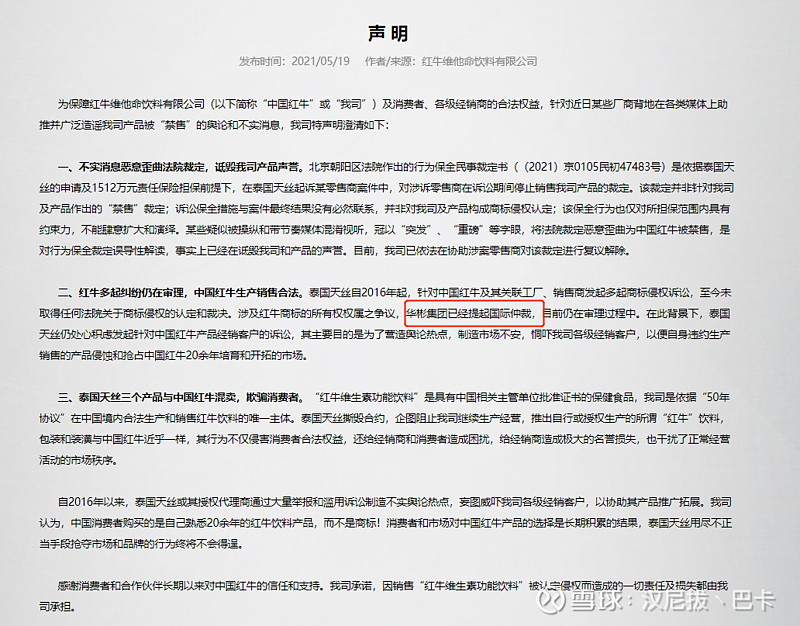

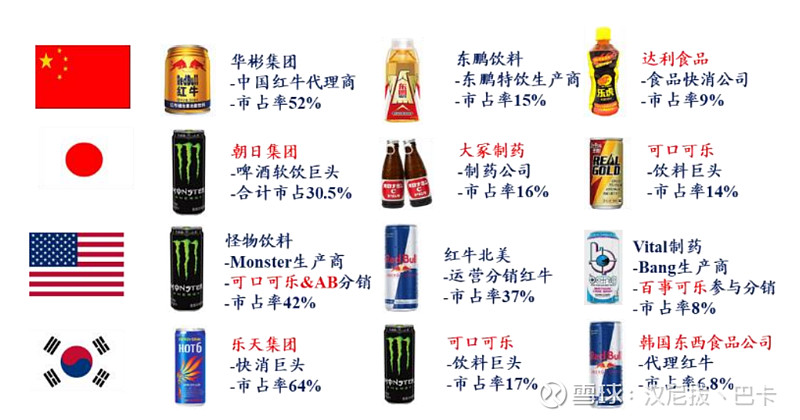

4.红牛的地位牢不可破?

华彬跟天丝的商标官司,最高法已经给出结果了,华彬输掉了“红牛”商标,基本没有翻盘机会。

天丝只要手握最高法的生效判决,华彬在后续的商标侵权诉讼中就必败无疑,未来被全面禁售也只是时间问题。

去看看红牛官网的声明,就知道现在华彬的处境有多绝望。

营收上,中国红牛在2015年就超过230亿了,2020年营收才228亿,这么多年都在原地踏步,因为跟天丝的商标纠纷对它的影响很大。

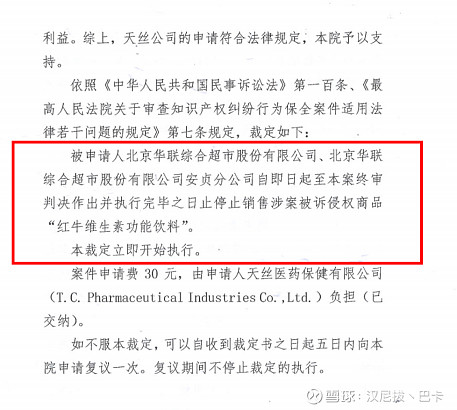

现在商标纠纷也有了结果,中国红牛败了,前阵子又被朝阳区法院做出了行为保全裁定,在华联超市的销售渠道被禁,这未来还怎么玩?

2015年,那会儿的东鹏饮料连红牛的零头都不到,21年估计就超过1/4个红牛了,谁走上坡路,谁走下坡路,一目了然。

另外,不要觉得红牛地位牢不可破,中美日韩四国,红牛也就在中国还算老大了。

5.中国红牛会不会被全面禁售?

概率很高,红牛商标所有权本来就是泰国天丝的,华彬通过20年合约拥有了使用权。

现在,最高法终审判决确认商标属于天丝,那宣布华彬基本GG了。

另外要注意,终审判决是做出即生效,也就是说华彬如果继续生产红牛产品,将来被告侵权再成立的话,需要赔偿给天丝的钱可不是小数目哦。

6.红牛的小号——战马,能否继承红牛遗志?

不太行。

知道“红牛”这个牌子可能不保,华彬在2017年就开始练了个小号——战马,给了很多的资源和渠道做推广,不过效果很差,2020年估计不到20亿的营收。

大号红牛做了20年的推广,才达到200亿营收的水平,一个小号短期内不可能有很大的作为。

大家买功能饮料,肯定先看牌子,一般人谁知道战马跟红牛是父子关系?就算知道了,那也未必会买啊。

7.东鹏跟红牛在味道、功效上差异大吗?

先说结果,差异不大。不仅是不大,而是微乎其微。

味道上,老铁们可以去B站看看蒙眼对比东鹏、红牛的视频,如果不是常年喝,基本区分不出差别;我自己也试过,确实分不出来。

功效上,两边250ml的产品,功效成分基本一致,要说提神醒脑的作用嘛,我都没感受出来,喝完该犯困还是犯困。

价格上,东鹏500ml零售价5元,红牛250ml零售价6元,东鹏只有红牛的一半。

8.关于CFO刘丽华

刘丽华这位老铁身份挺奇妙,之前是招商证券投行部的高管,给香飘飘上市做过保荐,算是饮料行业的大佬了。

2018年从招商证券跳到了东鹏饮料,摆脱了苦逼的投行人生涯,开启了上市公司高管的悠哉生活,拿着超过300万元的年薪,以及80万股权。

这80万股权,刘丽华出资不到500万元,等东鹏股价涨到125元,身家直接上亿,简直美滋滋。

不过,投行出身的高管,对合规性更加重视,希望可以帮助东鹏规范经营,少整点虚头巴脑的骚操作。

9.关于会计师事务所PWC

弄这块是我的职业病犯了,作为一家普通的民营饮料企业,会聘请PWC来做审计是我没想到的,这难道也跟CFO有关?

单论审计费用,四大的价格通常是内资所的2、3倍,此外,四大更不好说话,东鹏这是减少了自己骚操作的空间。

另外,PWC的审计特点是重视分析程序,尽量减少抽凭等实质性程序,相对还是比较科学的。对外部投资者来说,可以更加放心一点。

10.通过持股经销商压货,从而虚增利润?

放心,目前这个阶段不可能。

7名经销商间接持有东鹏饮料股权,占总股本比例1.6%,你知道上市过程中,这7大经销商要经过多少走访、核查吗?

券商、事务所、律所,外加发审委的重点关注,这要还能出问题,不用玩了。

未来怎么样不好说,我倾向于不会,投行出身、已经财富自由的CFO不至于知法犯法,除非上面的压力太大了。

11.上市后是否会业绩变脸?

客观来说啊,我觉得这个概率不小,上市前做高利润以获取估值溢价,都是基本操作。

多一块钱的利润,上市后的市值就可能多几十块。

东鹏2020年的利润,我也觉得增长的太快了,等中报出来的时候再看看是个什么情况吧。