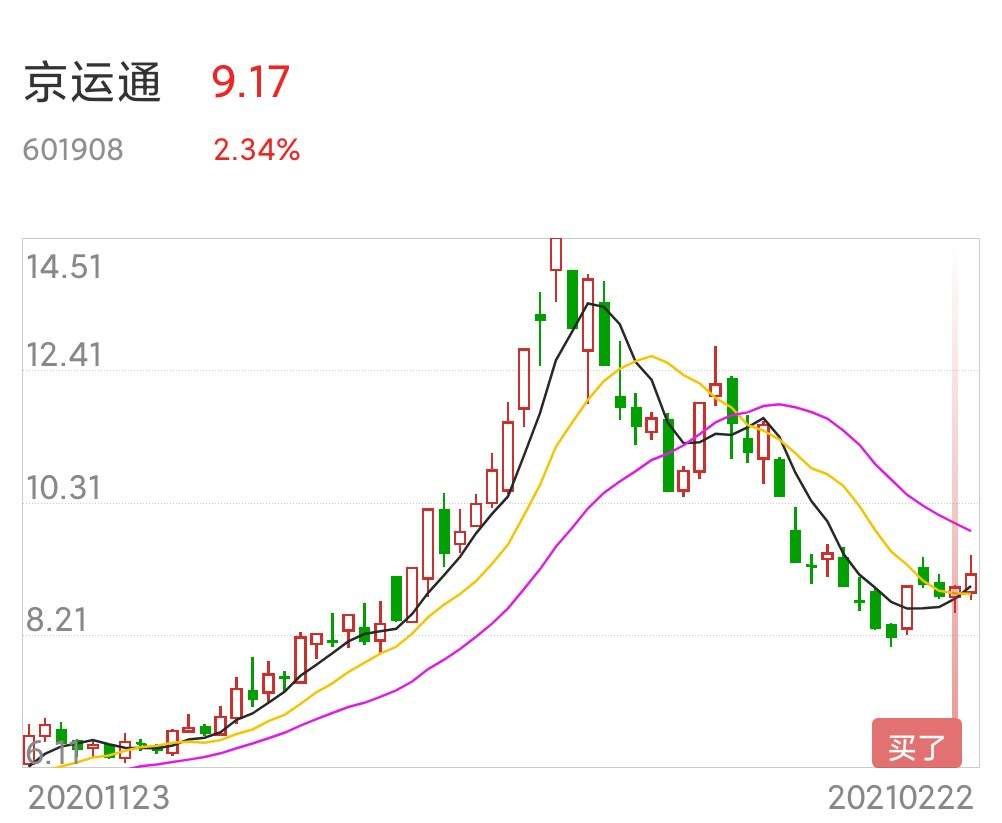

公司2020年预增50%左右,中规中矩。但2021连续接了几次大单,在硅片供不应求的市场背景下,未来业绩可期。从高点14元到8元多,估值合理,逢低进去,坐等翻倍行情启动。

公司未来将形成电站和硅片两翼齐飞的格局。预计公司在硅片顺利达产出货之后,业绩有望进一步提升。预计公司2020-2022年净利润分别为5.13、10.63和18.26亿元,对应EPS0.26、0.53和0.92元/股,对应PE50、24和14倍,给予“买入”评级。

公司2020年预增50%左右,中规中矩。但2021连续接了几次大单,在硅片供不应求的市场背景下,未来业绩可期。从高点14元到8元多,估值合理,逢低进去,坐等翻倍行情启动。

公司未来将形成电站和硅片两翼齐飞的格局。预计公司在硅片顺利达产出货之后,业绩有望进一步提升。预计公司2020-2022年净利润分别为5.13、10.63和18.26亿元,对应EPS0.26、0.53和0.92元/股,对应PE50、24和14倍,给予“买入”评级。